家具は経費に計上できる?3つのチェックポイントと家具リースのメリットを解説

事業を始めたり運営したりしていく上で、税金対策は避けて通れない要素です。

業務に必要なものは「経費」にすればお得になる、ということは知っていても、そこから先の知識は複雑でわかりにくく感じられるかもしれません。

この記事では、業務で使う家具を入手する時に賢く節税するため、

- どんな出費が経費になるか

- 家具を経費に計上する時の3つのポイント

- 家具をリースするメリット

について、簡単にご説明します。

家具を経費にできる条件と判断基準

家具を経費にできるケース別の具体例

家具を経費に計上できるかどうかは、家具の金額や種類だけでなく、実際にどのような場面で使用するのかという「用途の具体性」が重要です。

事業に直接必要な場面で使用する家具は原則として経費にできますが、その判断基準を明確にしておくことで税務調査において説明しやすくなります。

たとえば、オフィスで使用するデスクや椅子、店舗で使用する陳列棚、来客対応のための応接セットなどは、事業との関連性が明確であるため経費として認められやすい傾向があります。

一方、自宅の私的スペースでも使用可能な家具を購入した場合は、事業利用部分を明確にしておく必要があり、使用比率を合理的に示すことで経費計上が可能となります。

このように、用途ごとの具体的なケースを理解しておくことは、適正な経費管理に役立つといえるでしょう。

家具が経費になるかどうかは「事業との関係性」で決まる

経費を適切に申告することで国に支払う税金が下がる可能性があります。

大企業であれフリーランスや自営業などの個人事業であれ、購入するモノやサービスが

- 事業を行うのに必要な支出であること

- その支出が適正な金額であること

という条件を満たしていれば、その支出金額を経費として計上することができます。

税金は事業の『利益(収益から経費を差し引いたお金)』に対してかかります。経費が多くなれば利益は下がり、税金も下がります。

「利益が下がる」というと損をしている気分になりますが、経費を適切に計上するとは「実際の利益をきちんと把握し、国に申告する」ということです。

- 事業を運営したり成長させたりする上で必要な支出であること

- 相場より大幅に高額な支出でないこと

という原則に従っているなら、税務署から疑われる可能性の低い適正な経費であり、それを計上することは大きなメリットがあると言えるでしょう。

事業内容や収益に対してアンバランスな経費(たとえば、年収300万の個人事業主がPCデスク代として30万円を経費としている、など)を計上していると、税務調査の対象になることもあるので注意が必要です。

家具を経費にする前に確認すべき3つのポイント

家具類は事業に関わる支出として大きな出費になることもあります。購入するならしっかりと適正に経費として、税金対策をしておきましょう。

家具を経費に計上しつつ賢く税金・出費を抑えるには

- 勘定科目

- 家具のタイプ

- 家具の購入とリースなどの違い

という3つのチェックポイントについて理解しておくのがおすすめです。

税務署から「おかしい」と思われないためにも、きちんとした経費の管理を心がけましょう。

まずは、家具の購入金額を基準にした勘定科目の考え方を確認してみましょう。

家具を経費に計上する場合、金額によって扱いが変わるため、最初に大まかな判断基準を把握しておくことが大切です。

このあとに続く「チェックポイント①」では、 それぞれの勘定科目の考え方や注意点を、もう少し詳しく解説していきます。

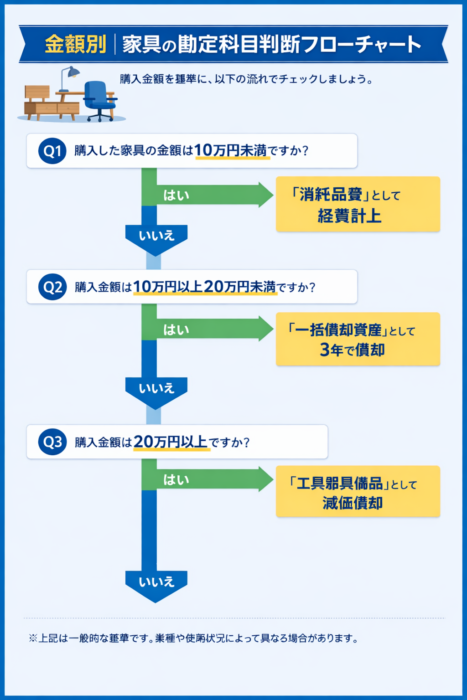

チェックポイント①:家具の購入費用と勘定科目|「消耗品」か「固定資産」か

家具を経費として計上するなら、購入する家具がどの勘定科目に属するかを理解しておきましょう。

勘定科目とは「何のためにお金を支払ったり受け取ったりしたか」をはっきりさせるラベルのようなものです。

勘定科目は法律で定義されているものではありませんが、一定のルールに従って分類されています。このルールに従えば、適正な経費であることを証明しやすくなるでしょう。

業務のための家具の経費は一般的に、

- 消耗品費

- 工具器具備品費

- 一括償却資産

のどれかに当てはまると考えられます。

どの勘定科目が適切か、下記の条件をチェックしてみましょう。

勘定科目が「消耗品」になる家具とは?

家具の購入金額が10万円未満であれば、勘定科目は「消耗品」となります。

消耗品の購入金額は全額、購入した年の収入から経費として差し引くことができます。

勘定科目が「工具器具備品」になる家具とは?

家具の購入金額が10万円を超えると、その経費の勘定科目は「工具器具備品」となります。

工具器具備品の購入金額は「耐用年数」で分割し、耐用年数が満了するまで毎年、分割された金額を経費として差し引くことができます。

耐用年数とは国税庁が政令で定めたもので、物品の種類や素材ごとに異なる年数が制定されています。

このように一回の出費を何年かに分けて経費として計上することを「減価償却」といいます。

例えば、金属製のミーティングテーブル(耐用年数15年)を30万円で購入した場合の計算式は

- 30万÷15=2万円(※定額法で計算した場合)

となり、購入した年から15年間、2万円ずつ経費として計上されます。

「一括償却資産」になる家具とは?

10万円を超え、なおかつ20万円未満の家具は「一括償却資産」として扱うことができます。

一括償却資産は耐用年数に関わらず3年で減価償却することが可能です。

この場合の家具の勘定科目は

- 工具器具備品とする

- 一括償却資産勘定としてまとめて計上する

という方法のどちらかを選びます。

たとえば、木製のPCデスクを15万円で購入した場合、耐用年数は8年ですが、

- 15万円÷3=5万円

となり、減価償却費購入した年から3年間、5万円ずつ経費として計上されます。

一括償却資産では、

- 年ごとに計上できる経費を増やせる

- 3年で減価償却できるので、資産管理がシンプルになる

というメリットがあります。

家具の送料や搬入費用の勘定科目はどうなる?

家具を購入する際にかかる送料や搬入費用は、家具の取得原価(買う時に払ったお金)に含めることができます。

たとえば5万円の椅子を購入して送料が5000円かかった場合、計5万5000円をまとめて「消耗品費」とします。

チェックポイント②:家具のタイプ|「組立・オーダー家具」か「造り付け家具」か

家具のタイプによっては、ここまでご紹介した通りに分類できない場合もあります。

家具がオーダー家具や組み立て家具の場合、勘定科目はここまでご紹介した通り分類することができますが、造り付け家具の場合は異なる勘定科目になります。

組み立て家具・オーダー家具の勘定科目

自分で組み立て使う家具、オーダーして作成してもらった家具など、設置するだけの家具の勘定科目はこれまでご紹介した通りに、

- 10万円未満は「消耗品」

- 10万円以上20万円未満は「工具器具備品」

として扱うことができます。

造り付け家具の勘定科目

大型の書類棚やカウンターなど、建物の床・天井・壁などに固定して使用するタイプの家具の場合、

- 勘定科目は「建物」

と判断される可能性が高いと考えられます。

これは、造り付け家具の設置は「家具を購入した」というより「内装工事を行った」とみなされる可能性が高いためです。

この場合の減価償却は工事を行った建物の耐用年数に準じて行います。

購入した家具を、業者に建物に固定してもらった場合の勘定科目

購入した家具を業者に工事してもらい建物に固定してもらうという場合、その勘定科目は

- 「建物」

- 「建物附属設備」

のいずれかに当てはまると考えられます。

ただし、条件によって判断が異なる可能性もあるので、ケースごとによく確認することが大切です。

造り付け家具が「建物附属設備」と判断される場合、基本的に「耐用年数3年」で減価償却を計上することができます。

チェックポイント③:家具の入手方法|購入ではなくリース・サブスクを利用する場合

家具を購入するのではなく、リース・サブスクなどの定額サービスで用意するという方法もあります。

購入する場合にはこれまでご紹介した方法、勘定科目で経費に計上しますが、リース・サブスクの勘定科目は購入する場合とは異なります。

リース・サブスクなどのサービスを利用する場合、勘定科目は

- 賃借料

として計上できるでしょう。

この場合、貸出用の家具を所有する会社に月額・年額料金などを支払い、家具を利用します。

業務に必要な家具をリースするメリットとは?購入・サブスクと比較してみよう

業務に使用する家具をリースすると、

- 妥協せず品質の良い家具を用意できる

- 初期費用を抑えられる

- 固定資産管理をシンプルにできる

など、ビジネスを始めたり継続したりする上で大きなメリットがあります。

家具リースのメリットを詳しく確認してみましょう。

家具リースのメリット①:妥協せず高品質でおしゃれな家具を用意できる

家具リースなら、少ない予算でも幅広い選択肢から家具を選びやすく、妥協せずに高品質でおしゃれなインテリアコーディネートが可能になります。

例えば5年契約の家具リースなら、

- 総額約20万円分の家具…月額約3,800円

- 総額約50万円分の家具…月額約9,800円

- 総額約100万円分の家具…月額約19,500円

などの料金設定で、デザイン・素材共にハイクオリティな家具を一挙に手配することが可能になります。

家具サブスクの料金プランは、リースより高額になる傾向にあります。

※リース会社によって料金プランは異なります。

家具リースのメリット②:初期費用を抑えられる

設置するオフィス家具や店内インテリアに家具リースを利用すれば、膨れ上がりがちな初期費用の負担を軽減し、使える予算をバランス良く配分できます。

初期費用を抑えれば、事業を安心して継続できる資金計画も立てやすくなるでしょう。

家具リースのメリット③:固定資産管理をシンプル化できる

固定資産として数十万円分の家具を購入する場合、

- 家具の種類や素材ごとの耐用年数・減価償却率などの計算が煩雑になる

- 家具のための動産保険も導入するなら管理はより複雑化する

などのデメリットが考えられます。

家具リースなら月額費用を賃借料として計上するだけなので管理はとてもシンプル。

月額料金に動産保険金額も付保されているプランなら、月々決まった金額を計上するだけで安心も手に入ります。

まとめ

オフィス家具を購入する場合には、適正に費用を申告し、賢く税金対策を行いましょう。

このような対策は家具の購入したりリース契約したりする前に、きちんと計画しておくのが得策です。

家具を用意する初期投資ををなるべく抑えつつ、おしゃれで高品質な家具を用意したいならリースという選択肢もあります。

事業内容や資金計画に適した、家具のベストな入手方法を検討してみましょう。

- 最終更新

- 2026.02.12